SEVIS v roku 2017

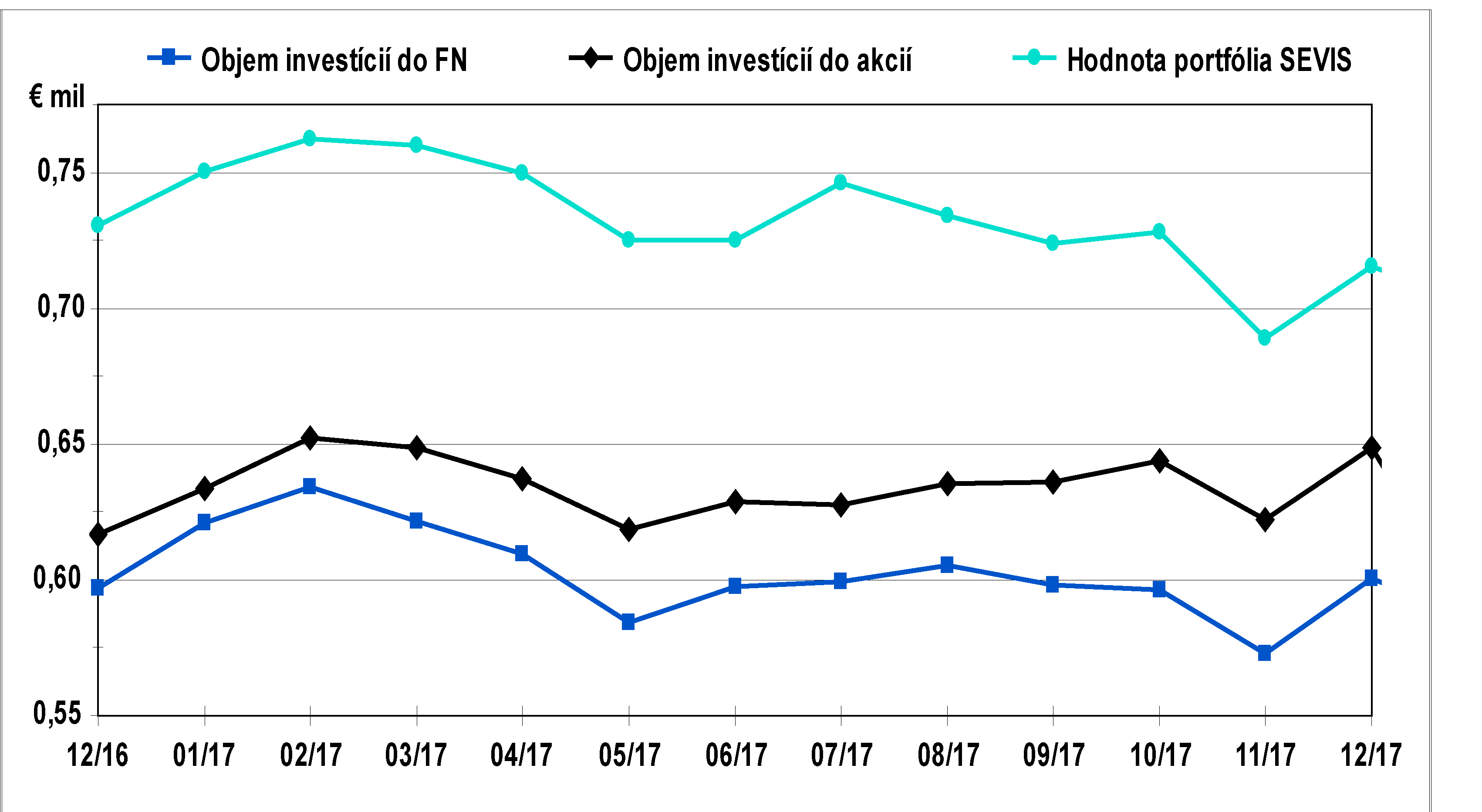

Portfólio finančných nástrojov (ďalej ako FN) investičnej spoločnosti SEVIS, a.s. dosiahlo ročný hrubý výnos -2,03%. Za účelom zaistenia nášho pôvodne čisto akciového portfólia proti prudkým prepadom na trhoch sme začali nakupovať hlavne predajné CFD. Sú to deriváty špekulujúce na pokles hlavných burzových indexov, keďže tieto minulý rok dosiahli viackrát nové rekordy. Ku koncu roka sa nám tak nahromadili nezrealizované straty z týchto maržových obchodov v objeme okolo 48 tis. eur. Bez týchto strát by dosiahlo akciové portfólio ročný hrubý výnos 1,77%. Lepší výsledok ako minulý rok (4,79%) nebol dosiahnutý hlavne vďaka posilňujúcemu sa euru voči ostatným menám, ktoré nás stálo približne 3,5% výnosu, keďže až 56% portólia máme v iných menách ako euro. Za celý rok 2017 sa pritom voči euru výrazne oslabili HKD o -14,64% a USD o -13,77%. Ostatné relevantné meny sa oslabili iba mierne: AUD -5,14%, GBP -3,63% a DKK -0,14%.

SEVIS pokračoval v investovaní do podnikových dlhopisov a vlastní aj desiatky slovenských akcií, ktoré priniesli výnos 15,22% p.a. vrátane dividendy. Dominantná pozícia akcií Tatra banky sa znova postarala o vynikajúci výsledok vďaka dividendovému výnosu 6,48% ako aj nárastu ceny na historické maximum 26 tis. EUR za akciu na konci roka. V roku 2017 sa priemerná nominálna hodnota dlhopisov znížila až o 70%, ale bol tým dosiahnutý hrubý úrokový výnos 5,15% p.a., čo predstavuje navýšenie o 0,39% oproti 2016.

Celkový výnos z dlhopisov sa teda síce znížil o 2 tretiny, ale dosiahnutý úrok je stále ešte nadpriemerný pri porovnaní s priemerom 4,49% všetkých 86 dlhopisov, ktoré som analyzoval v článku Ponuka korporátnych dlhopisov.

Vývoj hodnoty akciového portfólia SEVIS počas roka ja na grafe znázornený čiernou čiarou. Nárast vo februári spôsobila hlavne rastúca cena zlata u austrálskeho ťažiara, prekvapivo zvýšený predaj notebookov u amerického výrobcu a redukcia akcií u britského vývojára herného softwaru.

Značný pokles v máji nám urobil ťažiar zlata z JAR, ktorý náhle navýšil kapitál na ďalšie akvizície a korekcia cien ocele, ktoré zasiahli fínskeho a austrálskeho producenta. V júli sa darilo lepšie, čo vidno na tyrkysovej čiare, a to aj napriek tomu, že bol nútene speňažený ťažiar ropy z Austrálie. Emitent stiahol akcie z burzy a my sme zaknihovali stratu. Tá bola kompenzovaná výrazným zotavením britskej leteckej cestovky.

Výrazný prepad v novembri priniesli neisté vyhliadky dánskej spoločnosti na výrobu veterných elektrární, keď averzia Trumpa voči obnoviteľným energiám sa dostala do reality v podobe škrtov daňových úľav. Navyše holandský elektronický gigant odštiepil svoju najlepšiu divíziu osvetlenia a belgickému producentovi zinku a olova sa podarilo ukončiť refinancovanie až v decembri. Koniec roka sme touto správou zakončili zas pozitívne a naviac ceny ocele a zlata rástli slušne až prudko, čo prospelo už spomenutým firmám. Poslednou významnou pozíciou, ktorá trpela celý rok je problémami zmietaný izraelský producent liekov, ktorý ohlásil masívne prepúšťanie, čo logicky s ušetrenými nákladmi zas dvíha cenu akcie.

Čo bude v roku 2018

Začiatok ešte stále žil z eufórie schválenia zníženia podnikových daní v USA z 35% na 21% ako aj zníženia dane za dovoz zahraničných ziskov. Dobrú náladu nepokazilo ani neschválenie nového rozpočtového stropu a niekoľkodňový vládny shutdown. Až výsledková sezóna priniesla nemilé prekvapenia vo forme zlých výsledkov za štvrtý kvartál, ktoré boli spôsobené jednorázovými odpismi už zakalkulovaných daňových úľav, ktoré boli reformou zrušené. Dlhodobo by však mali rastúce zisky a následne investície potiahnuť ekonomiku USA a celého sveta k stabilnému rastu aj keď problematika rastúceho zadĺženia by sa mala vracať späť ako bumerang.

Ing. David Lapin

Táto e-mailová adresa je chránená pred spamovacími robotmi. Na jej zobrazenie potrebujete mať nainštalovaný JavaScript.